Flexível para você voar alto.

Crédito com garantia de imóvel, utilize o crédito como quiser

Quitar dívidas, trocar dívidas maior por juros menor, centralizar dívidas, comprar outro imóvel, reformar a sua casa ou construir o imóvel dos seus sonhos, quem sabe abrir o seu próprio negócio (empreender), pagar a faculdade dos filhos e até realizar a viagem dos seus sonhos. Tudo é possível com este crédito.

Taxas a partir de 1,19% ao mês + IPCA, ou 1,04% ao mês + CDI no pós-fixado ou 1,99% ao mês no prefixado.

Créditos a partir de R$ 50 mil até R$ 10 milhões.

Até 20 anos para pagar e carência de até 3 meses.

Operações para pessoas físicas ou jurídicas.

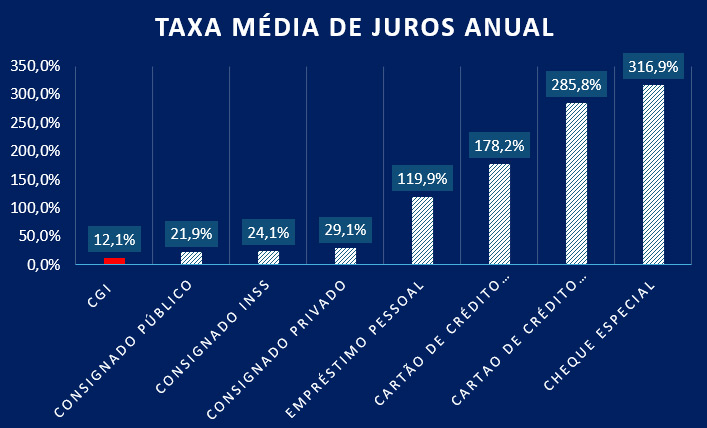

Crédito com garantia de imóvel, compare as taxas de juros anuais

Por conta da garantia ser extremamente segura, a taxa de juros é a menor do mercado, se comparado com todos os tipos de empréstimo que existem.

A taxa pode chegar a 0,99% ao mês!

Tire as suas dúvidas sobre o Crédito com garantia de imóvel

Você pode emprestar até 60% do valor do imóvel que está sendo oferecido como garantia.

Por exemplo; se o imóvel for avaliado em R$ 500.000, você poderá emprestar até R$ 300,000 para realizar os seus sonhos.

O imóvel pode ser novo, usado, residencial ou comercial, terreno e pode até estar em construção, ou seja, não precisa estar averbado ou com habite-se. Analisaremos todas as possibilidades.

O imóvel não precisa estar no seu nome.

Você pode continuar morando no imóvel ou até aluga-lo se desejar, para ajudar a pagar as parcelas.

Você tem até 20 anos para pagar!

O imóvel pode ser novo, usado, não precisa ser o seu, pode ser casa, apartamento, comercial e até terreno!

Você pode continuar morando no imóvel e até aluga-lo se quiser, para ajudar a pagar as parcelas.

Pode estar alienado

Não precisa estar averbado

Você pode compor renda com quantas pessoas quiser! Desde que exista algum vínculo familiar!

Além do juro aplicado pela instituição financeira o saldo será sempre corrigido por algum índice de correção monetária por exemplo, o IPCA, CDI e etc…

Os juros podem ser maiores ou menores dependendo da modalidade optada, por exemplo, pré-fixada, pós-fixada, tabela SAC ou tabela Price.

O índice de correção monetária é um indicador econômico que serve para ajustar valores e compensar a perda de valor da moeda em relação à inflação.

O IPCA (Índice Nacional de Preços ao Consumidor Amplo) por exemplo, é um indicador calculado pelo IBGE (Instituto Brasileiro de Geografia e Estatística). Ele mede basicamente a inflação.

Na Tabela Price, se você quiser ter a tranquilidade de um valor fixo de parcela do início ao fim, esta é a melhor opção, pois será calculado uma estimativa de quanto se dará o índice nos próximos anos e este será aplicado. Mas é importante saber que você irá pagar muito mais juros no período total.

Já na tabela SAC, falamos de parcelas decrescentes, ou seja, se paga uma parcela muito maior no início, mas vai diminuindo ao longo dos anos. Mas é importante saber: o índice de correção não está fixada, ou seja, você não saberá qual o % que o indicador de correção (IPCA por exemplo) vai apresentar no mês do pagamento para correção do saldo devedor.

A principal diferença entre prefixado e pós-fixado é que o primeiro tem a taxa previamente definida, enquanto o segundo acompanha o índice de correção monetária mês pós mês.

- ITBI (Imposto sobre a Transmissão de Bens Imóveis – Inter Vivos) é um imposto municipal.

- O ITBI é calculado a partir da multiplicação da alíquota pelo valor venal do imóvel ou pelo valor da transação, o que for maior. Portanto, se o imóvel custa R$ 300 mil e a alíquota é de 3%, o ITBI será de R$ 9 mil. Ou seja: R$ 300.000 x 0,03 = 9.000.

- As custas cartorárias, também chamadas de emolumentos, são taxas cobradas pelo custo de serviços prestados pelos cartórios.

- Avaliação do imóvel. Alguns bancos cobram entre R$ 500 e R$1500 pela avaliação de imóveis, a depender do tipo de imóvel e da finalidade do laudo.

Mas a Crédito Flex, consegue ver a possibilidade de incluir as custas cartorárias, o ITBI (5% do valor avaliado do imóvel) e o custos de avaliação do imóvel, na operação. Ou seja, diluir estes custos nas parcelas ao longo do contrato.

Não! Ele estará alienado fiduciariamente a instituição financeira que você escolheu para adquirir o empréstimo.

Alienação fiduciária é um modelo de garantia de pagamento de dívidas, em que o devedor transfere a propriedade de um bem ao credor como forma de garantia. O devedor mantém a posse do bem, mas a propriedade pertence ao credor até que a dívida seja quitada.

Como solicitar, Crédito com garantia de imóvel

Solicitação

Preencha o formulário detalhando o seu pedido de empréstimo

Entrevista

Um dos nossos assessores financeiros entrará em contato, para entender no detalhe o que você deseja, personalizando assim o produto que mais irá se adequar a sua necessidade.

Análise de Crédito Jurídica

Nesta etapa será analisado o seu score de crédito, capacidade de pagamento e outras informações que se torne necessário.

Vistoria do imóvel

Uma empresa de engenharia, realizará a vistoria física ou remota no imóvel, para avaliação real do bem.

Contrato

Após a vistoria, o contrato será emitido para assinatura de todos os envolvidos no processo. Esta assinatura poderá ser física ou digital.

Registro no Cartório:

Alguns parceiros financeiros, preferem que o tomador de entrada no contrato para alienação fiduciária do imóvel diretamente no cartório. Já outros parceiros, realizam esta atividade pelo tomador. O tempo médio de registo no cartório é de 15 dias, mas por lei pode levar até 30 dias corridos.

Liberação do Crédito:

Alguns parceiros financeiros, dependendo de análise, pode liberar parte do valor do empréstimo solicitado e aprovado no protocolo de entrada da documentação no cartório.

Caso contrário, a liberação se dará após a devolução do contrato e da alienação devidamente registrada; em média 5 dias úteis.

Porque usar os serviços da Crédito Flex

Assessoria financeira e jurídica durante todo o processo. Sempre estaremos contigo!

Você não precisa perder o seu tempo, procurando em vários sites de instituições financeiras em busca das melhores taxas e prazos; a Crédito Flex fará isso para você.

Muito mais aprovações. É diferente você procurar isoladamente por um empréstimo se comparado com a Crédito Flex. Suas chances de aprovação serão infinitamente menores e com juros muito maiores. Explico porque: Como a Crédito Flex transaciona centenas de clientes e milhares de reais de empréstimos todos os meses, o nosso relacionamento junto as instituições financeiras são maiores se comparado com o seu relacionamento! Logo, conseguimos brigar por você para que não apenas seja aprovado o seu crédito, como também obtenha as melhores taxas, os maiores prazos!

Iremos auxilia-lo na coleta de toda documentação necessária para realização do empréstimo

Não cobramos nenhum valor por toda assessoria. Nossa remuneração vem das instituições financeiras e não afeta em absolutamente nada as taxas ou juros cobrados. Transparência total é o que a Crédito Flex garante durante todo o processo.